概要

- サマリー

-

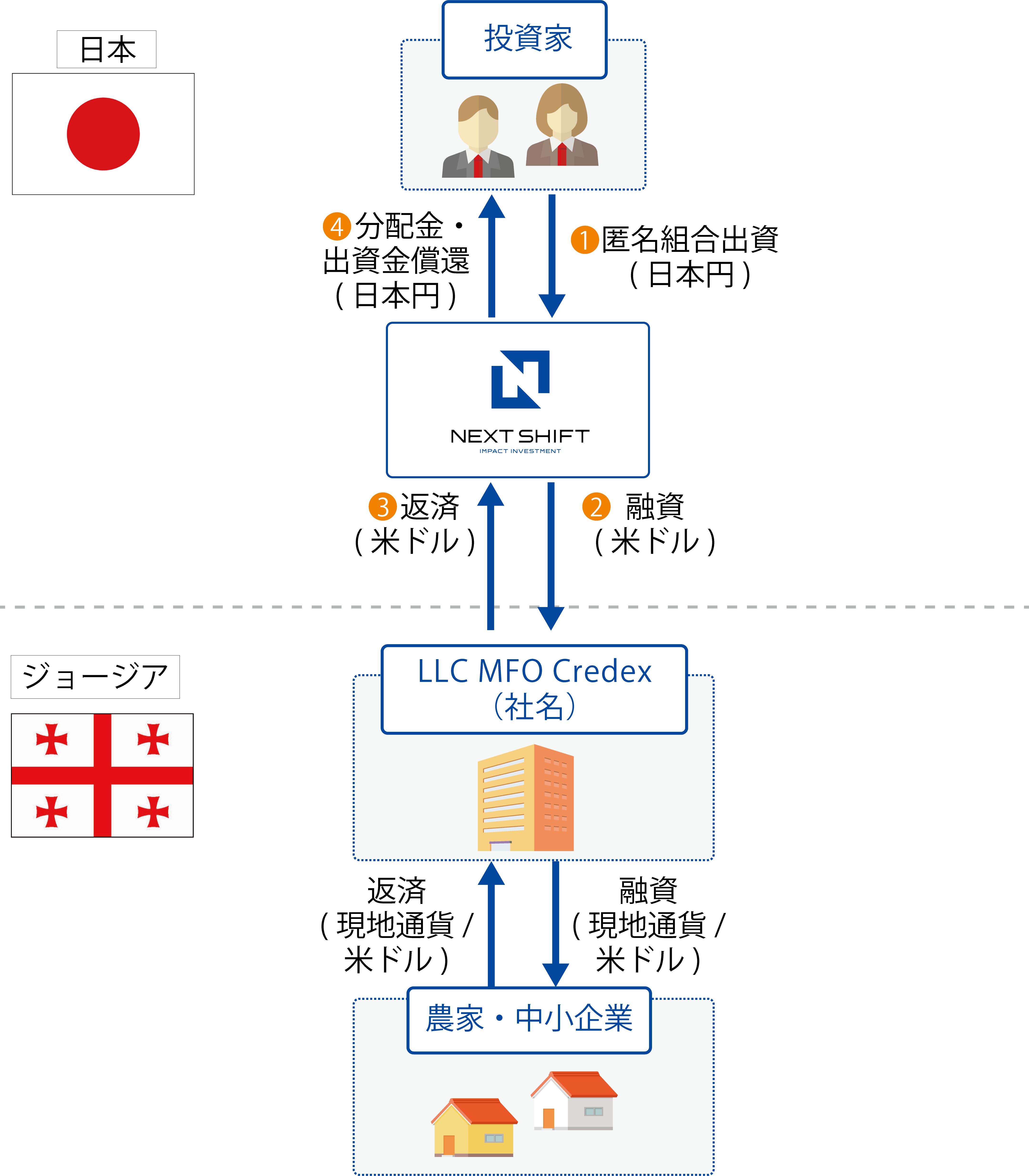

ジョージアの中小企業経営者を応援するインパクト投資ファンドです。マイクロファイナンス機関のLLC MFO Credex社(以下、Credex社)へ融資します。

Credex社は主にマイクロビジネス向けの不動産担保融資を行い、女性向け融資を強化するなどジョージア国内のビジネスの拡大に貢献しています。 - ファンド名

- ジョージア中小企業応援ファンド1号

- 目標利回り(年率)

- 7.70%

目標利回りは、営業者報酬(年率2.0%)を差し引いた後の税引前の数字です。 - 募集期間

- 2019年12月13日から2020年1月14日まで

※期限日前に満額となった場合は、募集期間中でも募集を終了させていただく場合があります。 残り募集期間最終日のご入金期限は15時30分着金分までとなっております。 - 運用予定期間

- 2020年1月24日から2021年5月24日まで(16ヶ月)

※募集状況または融資先の事情により、期間前に運用を開始する場合があります。 - 分配

- 6ヶ月後、16ヶ月後(全2回)

※なお、お客様への分配金お支払い手続きには1ヶ月程度かかる場合があります。 - 分配金支払い予定時期

- 2020年8月、2021年6月(全2回)

- 償還予定時期

- 2021年6月

※なお、お客様への償還手続きには1ヶ月程度かかる場合があります。 - 最低投資額

- ¥20,000 追加単位 ¥20,000

- 営業者報酬(年率)

- 2.0%

- 販売手数料

- 0%

- 通貨

- 日本円建て

※融資は米ドル建てで行なっており、為替リスクがあります。 - 募集者

- ネクストシフト株式会社

- 営業者

- ネクストシフト株式会社

- 担保・保証

- なし

※Credex社はジョージア国立銀行からマイクロファイナンス機関のライセンスを取得した正式に認可された機関のため、担保・保証は取っていません。 - 分配金レポート

- ジョージア中小企業応援ファンド1号分配金レポート

- ジョージア中小企業応援ファンド1号償還時分配金レポート

- 運用報告書

- ジョージア中小企業応援ファンド1号運用報告書

ファンド融資先情報

当ファンドでは、ジョージアのCredex社に融資を行います。

- 会社名(融資先)

- LLC MFO Credex

- 代表者名

- Zurab Akhalaia

- 所在地

- 7 Chabukiani street, Tbilisi, Georgia

- 資本金(2018年12月末)

- 350,000ドル

- 総資産(2018年12月末)

- 1,600,000ドル

- 純資産(2018年12月末)

- 730,000ドル

- 売上(2018年12月末)

- 580,000ドル

- 従業員(2018年12月末)

- 20名

- ミッション

- 中小企業と個人への融資を通じて、生活の質の向上と事業開始の支援をする。 そしてCredexと融資先の双方にとって有益な関係を構築し、ジョージアの経済成長に貢献する。

- 経営陣

- Zurab Akhalaia (CEO)

ジョージア最大の銀行であるジョージア銀行で10年以上勤務し、エコノミストとしてリスク評価や同国経済の調査などを経験。その後法人融資や為替など幅広い銀行業務を担当する。2012年Credexを創業。

Nino Tavdishvili (Chief Accountant)

銀行業界で会計士として10年以上のキャリアを持つ。

Khatuna Mamaladze (Senior Lawyer)

検察官と弁護士資格の両方を持つ。2002年から法律実務のキャリアを積み、2004年から2008年までは仲裁裁判所で勤務、その後は様々な金融機関の法務部長を務める。現在はCredexの法務部を管理し、融資委員会のメンバーを兼務。

Zurab Rusia (Senior Loan Officer)

ロシアとジョージアの貿易および物流企業で財務部長として活躍。2007年から2011年の間、大手金融機関であるTBC銀行で中小企業の融資部長として勤務。現在はCredex社でリスク管理をし、融資委員会のメンバーも兼務。 - ウェブサイト

- http://credex.com.ge/

- 前年度の年次報告リンク

- http://credex.com.ge/en/investors/

- 以前のプロジェクト紹介

- 融資先の中小企業を支援するプログラムとして、四半期に一回、金融リテラシーに関するイベントを農村で開催しています。資金繰りといった経営に関するもの、リスク軽減についてなど幅広く教育し、過剰債務に陥らないように注視しています。これからも財務面のパフォーマンスの追求だけでなく、ジョージアの社会にも貢献していきます。

- 融資残高(2018年12月末)

- 1,400,000ドル

- 貸し倒れ(2018年12月末)

- 0件

- 借り手数(2018年12月末)

- 802名

- 平均融資金額

- 1,800ドル

- 借り手の属性(農家など)

- 中小企業、農家

- 債権管理の方法

- 定期的に融資先マイクロファイナンス機関から報告を受けることに加え、担当者が現地に訪問し、融資先のヒアリングをしています。

- 代表者メッセージ

- 私たちは2012年にジョージア国立銀行から認可を得た、マイクロファイナンス機関です。今後の見通しと事業概要について共有したいと思います。

当社は2012年から市場に参入して以来、3つの本支店を設立しました。経験豊富な人々によって管理され、よく組織されています。またCredexはジョージアマイクロファイナンス協会のメンバーです。私個人も協会理事会のメンバーとして働いています。

Credexの財務諸表は、毎年大手監査法人であるKPMGによって監査されています。運用は、信用ポリシーと内部マニュアルによって管理されています。現在、質の高い融資ポートフォリオがあり、それに向けて調達をしていますが、調達した資金の一部は地元の銀行から来ており、短期の高コストの資金です。追加で長期のかつ社会的な資金を調達したいと考えています。そこでネクストシフトファンドを利用するに至りました。

私たちは社会性を引き続き重視しており、2019年には女性が管理する企業向けのローンを促進する予定です。そのために、オーダーメイドの融資商品を設計して提供する予定です。このような活動は、女性が資本にアクセスするのに役立ちます。様々なビジネスの女性をサポートするために、少しずつシェアを増やす予定です。 また、自営業者が中小企業の資金を調達するための新製品を設計しました。彼らがビジネスをより透明にし、将来的に財源に簡単にアクセスできるように支援します。

当社にご興味をお持ちいただき、責任ある貸し手としてのビジネスを拡大する機会をいただければ幸いです。 -

CEO Zurab Akhalaia

貸付条件(Credex社)

- 融資額

- ファンド募集額(5,000,000円)から送金等費用を控除後、米ドルに転換した額

- 融資金利

- Credex社:年率10.5%(現地源泉税は課されません。)

- 融資予定日

- 2020年1月24日

- 融資予定期間

- 2020年1月24日から2021年5月24日(16ヶ月)