概要

- サマリー

-

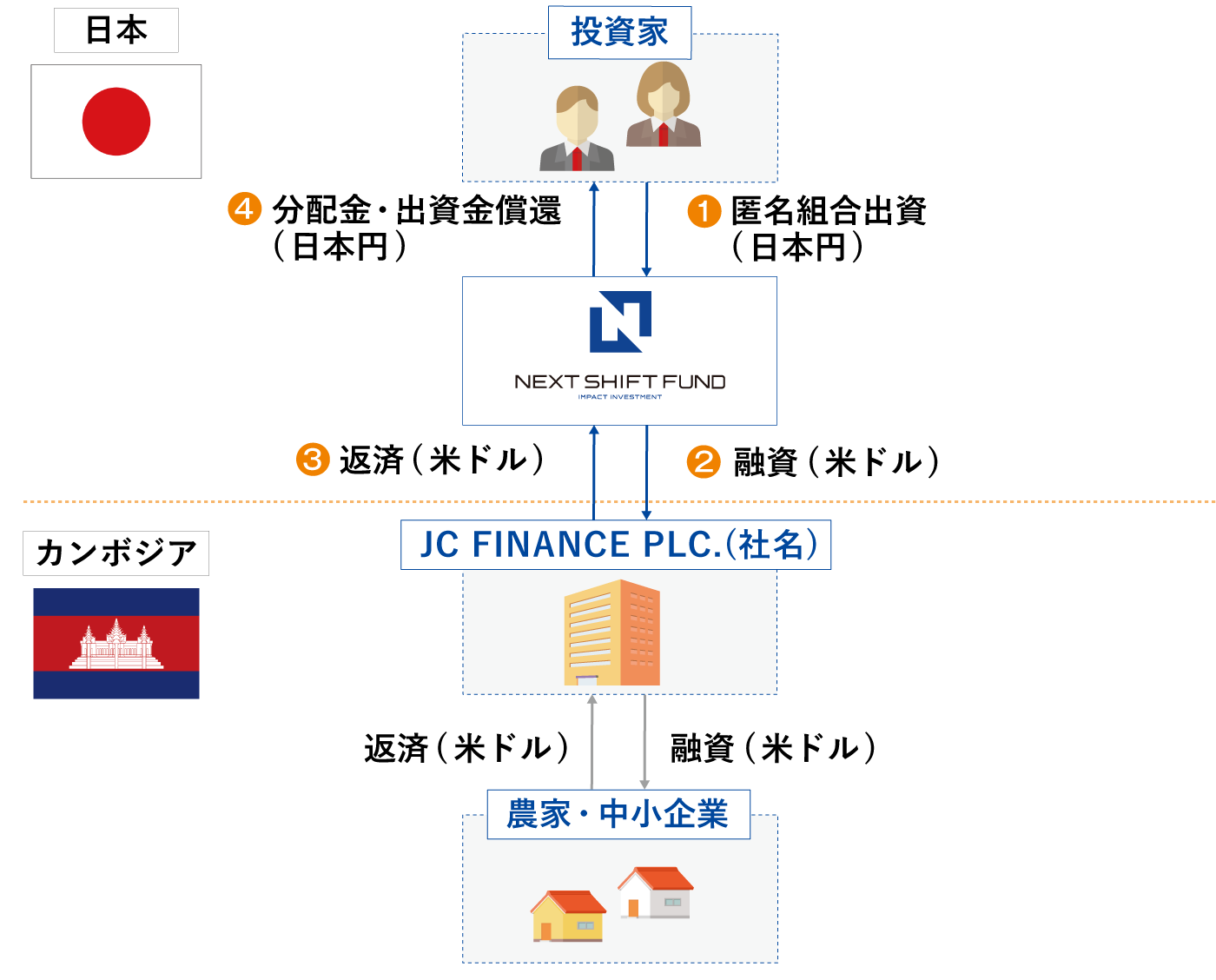

カンボジアの農家さんを応援するファンドです。

カンボジアのJC Finance PLC社(JC社)へ融資します。 JC社は農機ローンをはじめとした農家向けの融資事業を展開し、カンボジア国内の経済発展に貢献しています。

- ファンド名

- カンボジア農家さん応援ファンド4号

- 目標利回り(年率)

- 5.00%

目標利回りは、営業者報酬(年率2.0%)を差し引いた後の税引前の数字です。 - 募集期間

- 2019年11月28日から2019年12月23日まで

※期限日前に満額となった場合は、募集期間中でも募集を終了させていただく場合があります。 残り募集期間最終日のご入金期限は15時30分着金分までとなっております。 - 運用予定期間

- 2020年1月9日から2021年1月9日まで(1年)

※募集状況または融資先の事情により、期間前に運用を開始する場合があります。 - 分配

- 6ヶ月後、12ヶ月後(全2回)

- 分配金支払い予定時期

- 2020年7月、2021年1月(全2回)

※なお、お客様への分配金お支払い手続きには1か月程度かかる場合があります。 - 償還予定時期

- 2021年1月

※なお、お客様への償還手続きには1か月程度かかる場合があり、2021年2月になる場合があります。 - 最低投資額

- ¥20,000 追加単位 ¥20,000

- 営業者報酬(年率)

- 2.0%

- 販売手数料

- 0%

- 通貨

- 日本円建て

※融資は米ドル建てで行なっており、為替リスクがあります。 - 募集者

- ネクストシフト株式会社

- 営業者

- ネクストシフト株式会社

- 担保・保証

- なし

※JC社はカンボジア国立銀行からマイクロファイナンス機関のライセンスを取得した正式に認可された機関のため、担保・保証は取っていません。 - 分配金レポート

- カンボジア農家さん応援ファンド4号分配金レポート

- カンボジア農家さん応援ファンド4号償還時分配金レポート

- 運用報告書

- カンボジア農家さん応援ファンド4号運用報告書

ファンド融資先情報

- 会社名(融資先)

- JC FINANCE PLC.

- 代表者名

- 菊池育朗

- 所在地

- #11(Sunrise Apartment Room No.101), St.376, Sangkat Boeung Keng Kong III, Khan Chamkarmorn, Phnom Penh, Cambodia

- 資本金(2018年12月末)

- 5,000,000ドル

- 総資産(2018年12月末)

- 7,024,930ドル

- 売上(2018年12月末)

- 504,575ドル

- 従業員(2018年12月末)

- 38名

- ミッション

- JC FINANCEは日本からの投資により設立、カンボジアの基幹産業である農業分野の成長および各農家の生活水準向上に貢献することに注力している。

社名の“JC”は“JapanとCambodia”の頭文字であり、日本の技術や経験をカンボジアの成長が期待されるビジネス分野へ普及させることを基本コンセプトとしている。 - 経営陣

- 菊池育朗(CEO)

1991年オリックス(株)入社、投融資業務に従事。 2002年(株)ABC Cooking Studio入社、同社金融事業会社(株)エービーシーキャピタルの立ち上げおよび代表取締役就任。 2012年サムシングホールディングス(株)入社、経営企画室長を経てシンガポール及びベトナムの現地法人責任者に就任。 2018年JCF入社CEO就任。27年におよぶ金融業務と15年におよぶトップマネジメントとして経験を活かして現マイクロファイナンス機関から商業銀行へ、また東南アジア市場への拡大を見据え、高度な組織体制の構築、新分野への参入を推進中。

泊傑(COO)

2009年三井住友銀行入行。2012年、知人と共にカンボジアにて起業。同時に当地に移住。 2016年、JCF設立に携わりクレジットマネージャー就任、営業及び新規事業立ち上げに係る業務全般を管轄。 2018年よりCOO就任、JCFの急発展及び全国展開に貢献している。

西口友子(HR Manager)

2010年に日本の公益財団法人によって設立された孤児院の院長としてカンボジアに移住。 5年間でコーチング・ティーチング・リーダーシップ・チーム形成のスキルそしてクメール語を習得。 2017年よりJCFの人事スペシャリストとして採用、研修、そして企業文化構築に貢献している。 - ウェブサイト

- http://jcfinance.com.kh/

- 融資残高(2018年12月末)

- 5,910,343ドル

- 貸し倒れ(2018年12月末)

- 0件

- 借り手数(2018年12月末)

- 421名

- 平均融資金額

- 15,000ドル

- 借り手の属性(農家など)

- 専業農家、兼業農家

- 債権管理の方法

- 定期的に融資先のマイクロファイナンス機関から報告を受けることに加え、担当者が現地に訪問し、融資先のヒアリングをしています。

- 代表者メッセージ

- 私達は2018年1月17日にカンボジア国立銀行より認可を受けたマイクロファイナンス機関です。

そして凡そ1年間、経営が軌道に乗るまで、ステークホルダーの皆様からは強力なご支援を賜りました。まずはこの場を借り、改めて皆様へ感謝を申し上げたいと思います。ありがとうございました。

現在、カンボジア国内のマイクロファイナンス機関は70行余り。その中で昨年産声を上げた経験の浅い実績もない当行が、激しい競争の中でどの様に他行と伍していくのか?ステークホルダーの皆さまへ私達の「今」そして「想い」をここにお伝えしたいと思います。

私達の現在の特徴というべき目標をあげるとすれば、それは3つあります。

第一に「農協ビジネスモデルの実現」、第二に「事業創業支援スキームの構築」、第三に「フィンテック活用による機会創出」です。

第一の目標は日本の農業支援モデルを参考にしています。目指すものは「JAバンク」の様な機能銀行です。 一方で「農協」の機能にあたる専門家・企業や商社を外部パートナーとして、あらゆる営農シーンに発生するであろう金融ニーズを捉え、資金供給をしてゆきたいと考えています。

第二の目標はカンボジアの金融構造のギャップに資するものです。大きな与信が可能な上位顧客先へは商業銀行等が中心に資金手当てをし、一方、主に携帯電話やバイクといった小口消費財の取得を使途とした下位顧客先へは、様々な銀行・マイクロファイナンス機関が資金手当てをしています。 そこで私達は金融業界としてまだ注力されていない未開分野、且つ成長余地の大きい中位層へ、「農業ビジネスを創業する元手」として資金供給してゆきたいと考えています。

第三の目標は、IoTを積極活用することで得られるデータ分析に価値を見出すことです。

私達は融資対象物である農機具にGPSを装着し、リアルタイムな位置や状態を把握できます。 そしてそれら大量の動態情報を収集し分析することで、新たな与信方法やこれまで見えなかったビジネスチャンスを創造してゆきたいと考えています。

今後も、私達は持続可能な社内文化の醸成を土台に、企業の成長源泉となる利益を確保し続け、カンボジアの産業盛隆に貢献することで、社会的責任を果たそうと考えています。 ステークホルダーの皆さまには、引き続き私達のよきパートナーでありアドバイザーとして、ご支援ご鞭撻を賜りたく存じます。唯一かつ独創的な(One and Unique)金融機関を目指す私達に是非声援をお願い申し上げます。

-

CEO 菊池育朗

貸付条件(JC社)

- 融資額

- ファンド募集額(6,000,000円)から送金等費用を控除後、米ドルに転換した額

- 融資金利

-

年率9.0%(現地源泉税14%が課されます。控除後:年率7.74%)

※当社が受領するのは、融資額に対し年率7.74%です。 - 融資予定日

- 2020年1月9日

- 融資予定期間

- 2020年1月9日から2021年1月9日(1年)