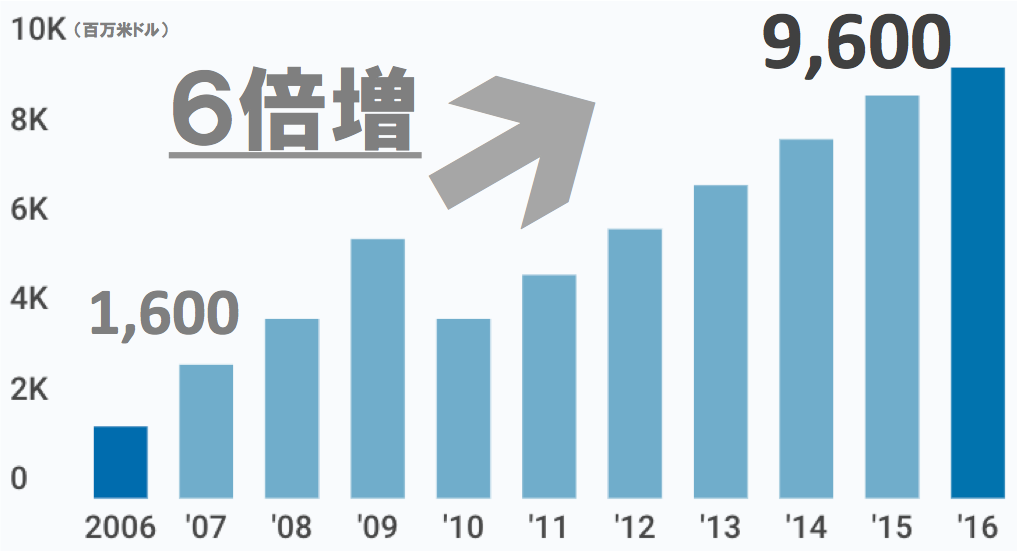

国内クラウドファンディング事業者初、責任投資原則(PRI)へ署名

ネクストシフト株式会社は、国連の責任投資原則(Principles for Responsible Investment、以下、「PRI」)に国内クラウドファンディング事業者として初めて署名しました。(※当社調べ 2018年6月時点)。

本原則は2006年当時の国際連合事務総長コフィー・アナン氏が金融業界に対して提唱した6つの投資原則となります。国内においても、大手金融機関や年金運用機関などが本原則への署名をしております。

本原則への署名により、ESG投資を含めた、社会的インパクト投資の国内での取り組みを更に普及するため努めます。

金融包摂を促進

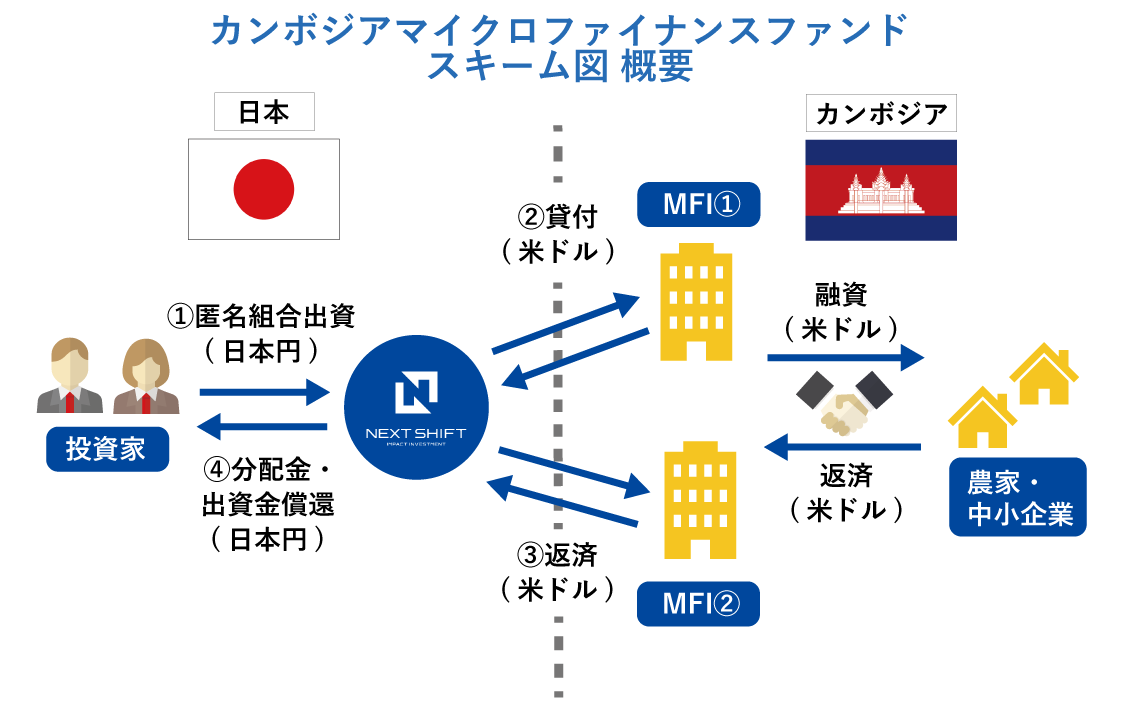

当ファンド貸付先は健全な財務基盤に加え、強い社会的ミッションを持つ複数のMFIへ貸付を実施します。

A社は既存の商業銀行から融資を受けることができなかった、中小企業向けに不動産担保融資を実行しています。カンボジアの経済的貧困を軽減することを目的とし、スピーディーな融資に加え、貸付先へのビジネスアドバイザリーも提供しています。

B社は農機ローンをはじめとした農家向けの融資事業を展開しています。テクノロジーを活用することが特徴で、現地最大手の送金業者と戦略提携をし、これまでマイクロファイナンス機関がリーチできなかった、郊外の奥地にいる農家の支援を可能にします。

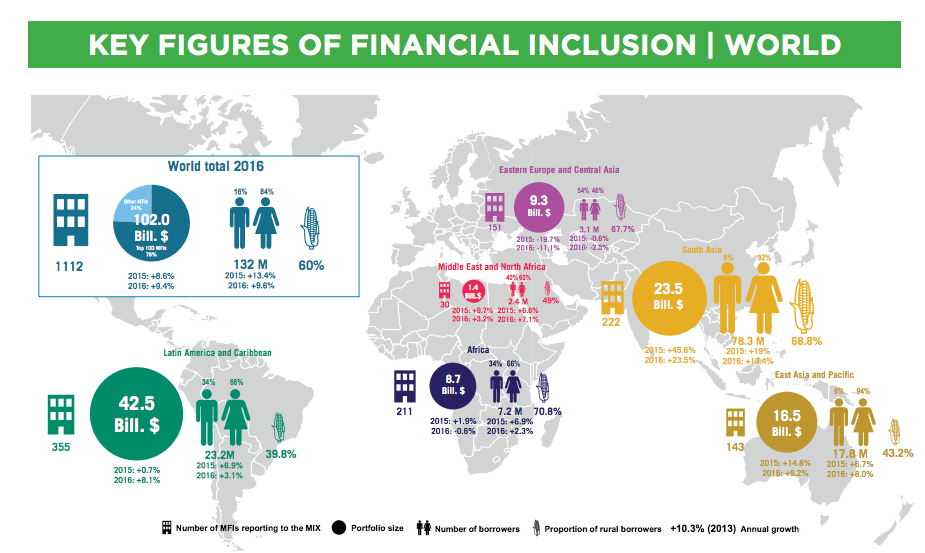

カンボジアのマイクロファイナンス業界は急成長をしていますが、一方で人口の40%はいまだに正式な金融サービスを受けることができていません。

当ファンドでは、金融包摂(Financial Inclusionと呼ばれる、世界銀行が提唱した「すべての人々に金融サービスを」という開発課題)を促進するMFIへ貸付を実行し、投資家の資金が必要な場所に流れる支援をします。

借り手のストーリー

当ファンド貸付先MFIの借り手の紹介です。

借り手1 チャケアさん(仮名)

「私は、プノンペンから北に70km離れたコンポンチナン州でお米を作っています。

家族は子供が4人、一緒に暮らしています。当ファンドの貸付先B社から約1万米ドルの借り入れをし、トラクターを購入しました。

このトラクターを用いて、田んぼの耕うん作業をしています。返済が済んだら、追加してコンバインを購入したいです。」

借り手2 ケアさん(仮名)

「私は、プノンペンから30km北に行ったカンダール州で働いています。

現在は5人の子供がいて、農業で生計を立てています。当ファンドの貸付先B社から約9千ドル借り入れてトラクターを購入しました。

将来はこの事業を大きくして、複数の州で米を生産できるようになりたいです。」

SDGsへの貢献

当ファンドを通して、国連の提唱するSDGs(持続可能な開発目標)に貢献することができます。

SDGsは、2001年に策定されたミレニアム開発目標(MDG)の後継となる目標として、2015年9月の国連サミットで採択された「持続可能な開発のための2030アジェンダ」に記載されました。

ミレニアム開発目標は発展途上国向けの課題に対する8つのゴール、21のターゲットであったのに対し、SDGsは17のゴールと、その下に枝分かれしている169の開発目標があり、先進国と途上国の両方が対象になっています。

17のゴールを見ていくと、貧困、飢餓、保険、教育、ジェンダー(男女平等)、水・衛生、エネルギー、成長・雇用、イノベーション、不平等、都市、生産・消費、気候変動、海洋資源、陸上資源、平和、実施手段と多岐に渡ります。

その中でも当ファンドは、ゴール1、およびゴール2へ貢献をします。

ゴール1「貧困をなくそう」は、特にマイクロファイナンス事業と密接に関わります。

元来マイクロファイナンスは貧困削減のために開発されたツールで、これまで銀行からサービスを受けることができなかった貧困層や中小企業に向けた小口融資です。

カンボジアの貧困率は、8年間で半減されましたが、貧困から抜け出したばかりの層がまだ多いのが事実です。当ファンドの貸付先は、これらの顧客に融資をし、カンボジアの貧困削減に貢献します。

また、ゴール1の下にあるターゲット1.4には

”2030年までにすべての男女、特に貧困層、は経済的資源と基本的なサービスへのアクセスをする平等の権利を持ち、土地やその他の財産、遺産、天然資源、新しいテクノロジーとマイクロファイナンスを含む金融サービスを所有する”

とあり、すべての人々が金融サービスのアクセスを得ること(=金融包摂)の重要性がわかります。

次にゴール2「飢餓をゼロに」では、飢餓に終止符を打ち、食糧の安定確保と栄養状態の改善、および持続可能な農業を推進することをゴールとして設定されています。

カンボジアの飢餓人口は、2000年から2014年の間に半減し、ミレニアム開発目標の課題でもあった「飢餓人口の割合を半減する」ことを達成しました。一方で、農業の生産性向上、自然災害の対策、また子供の栄養失調など課題は残っています。

当ファンド貸付先B社は農家向けの動産担保融資を実施し、農家の生産性を上げる仕組みをつくっています。

ネクストシフトファンドは、カンボジアの農家の支援をし、同国の農業生産の強化に貢献します。

【参考文献】

"Regional Overview of Food Insecurity

Asia and the Pacific" FAO(2015)